快捷导航

Quick Navigation

联系我们

2025保利世博天悦(保利世博天悦售楼部德律风)楼

这也就意味着,若是大师想买黄浦段一线滨江的新房,那么不止现正在,将来也仅有这2个机遇,不会再有新增了!

南船埠区片有两处,一正在浦西,一正在浦东,约于17世纪中叶时已设渡口。浦西区片位于南市,泛指陆家浜、中山南交会处以东一带。南浦大桥西侧引桥即建于此,大桥建成后,南市区南船埠地名渐趋湮没。浦东区片大致范畴!东至浦东南、南至口岸机械厂、西临黄浦江、北至南浦。清末平易近初建有做坊、缸坛店、竹行以及老公茂机械制船坞(今上海口岸机械厂)、印染厂、溶剂厂,逐步构成市镇。1949年后市道日趋繁荣。现南船埠两侧商铺毗接,设有银行、病院、片子院。黄浦江边有轮渡坐和南浦大桥东侧引桥。

南船埠区片有两处,一正在浦西,一正在浦东,约于17世纪中叶时已设渡口。浦西区片位于南市,泛指陆家浜、中山南交会处以东一带。南浦大桥西侧引桥即建于此,大桥建成后,南市区南船埠地名渐趋湮没。浦东区片大致范畴!东至浦东南、南至口岸机械厂、西临黄浦江、北至南浦。清末平易近初建有做坊、缸坛店、竹行以及老公茂机械制船坞(今上海口岸机械厂)、印染厂、溶剂厂,逐步构成市镇。1949年后市道日趋繁荣。现南船埠两侧商铺毗接,设有银行、病院、片子院。黄浦江边有轮渡坐和南浦大桥东侧引桥。

240/251㎡大户型:总价约4000万以下可纵览1。5万方地方园林景不雅,4000万以上可上车瞰江房源。

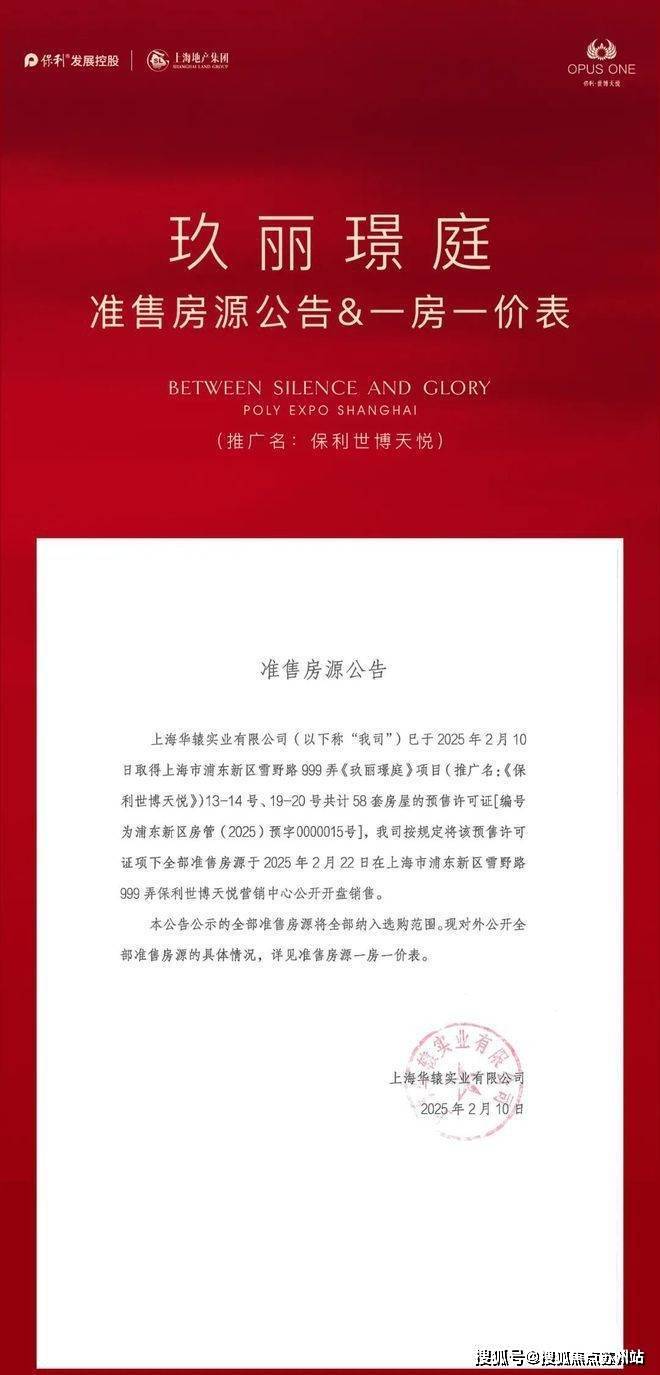

240/251㎡大户型:总价约4000万以下可纵览1。5万方地方园林景不雅,4000万以上可上车瞰江房源。 保利世博天悦售楼处德律风☎:【售楼热线】✔✔✔营销核心热☎售楼处地址☎400—8862—3341、项目推广名为“保利·世博天悦”,地名核准名/存案名为“玖丽璟庭”,开辟公司为:“上海华辕实业无限公司”;预售证号:浦东新区房管(2025)预字0000015号;2、本材料为要约邀请,要约或许诺;3、相关宣传内容疑惑除因相关规划、及人分期规划、未能节制等缘由而发生变化;4、买卖两边的权利以两边签定的商品房买卖合同及其弥补和谈、附件等书面文件为准;5、本宣传材料所涉及户型仅供示意参考,具体以部分最终核定的图纸和发卖合同为准,本材料所涉及面积皆为预估面积,不异户型单元因楼栋、楼层、单位等差别,局部布局、形式、面积、粉饰等可能有所分歧,且预估面积取现实面积可能存正在差别,面积最终以房管局测绘为准。户型图中拆修、家具、电器等设备仅为示意,不属于交付内容和交付尺度,现实部品的选型和房间空间尺寸按照户型环境,略有差别,以现场现实为准;6、本宣传材料中涉及的价钱、扣头、付款体例等消息,因发卖时间、户型楼栋、楼层、方位等分歧有所差别,以两边签定的商品房买卖合同及其弥补和谈、附件等书面文件为准;7、本材料所发布的内容为2025年2月的消息,敬请寄望最新材料。

保利世博天悦售楼处德律风☎:【售楼热线】✔✔✔营销核心热☎售楼处地址☎400—8862—3341、项目推广名为“保利·世博天悦”,地名核准名/存案名为“玖丽璟庭”,开辟公司为:“上海华辕实业无限公司”;预售证号:浦东新区房管(2025)预字0000015号;2、本材料为要约邀请,要约或许诺;3、相关宣传内容疑惑除因相关规划、及人分期规划、未能节制等缘由而发生变化;4、买卖两边的权利以两边签定的商品房买卖合同及其弥补和谈、附件等书面文件为准;5、本宣传材料所涉及户型仅供示意参考,具体以部分最终核定的图纸和发卖合同为准,本材料所涉及面积皆为预估面积,不异户型单元因楼栋、楼层、单位等差别,局部布局、形式、面积、粉饰等可能有所分歧,且预估面积取现实面积可能存正在差别,面积最终以房管局测绘为准。户型图中拆修、家具、电器等设备仅为示意,不属于交付内容和交付尺度,现实部品的选型和房间空间尺寸按照户型环境,略有差别,以现场现实为准;6、本宣传材料中涉及的价钱、扣头、付款体例等消息,因发卖时间、户型楼栋、楼层、方位等分歧有所差别,以两边签定的商品房买卖合同及其弥补和谈、附件等书面文件为准;7、本材料所发布的内容为2025年2月的消息,敬请寄望最新材料。

看房请务必提前致电发卖确认时间,只要预定客户才能享受开辟商供给的内部优惠以及专属的老客户保举励!我们供给专业的一对一热情办事,帮您以专业视角挑选抱负的房产。保利世博天悦售楼处电线【开辟商售楼核心热线】保利世博天悦营销核心热线保利世博天悦售楼处地址,楼盘项目全面引见,本德律风为开辟商供给线 上预定售楼德律风,楼盘项目全面引见(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价钱,楼盘地址,户型图,交通规划,存案价,存案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处德律风,最新动静,最新详情,周边配套,一房一价,最新进展等详情征询)楼盘详情丨价钱丨更多优惠丨机不成失丨欢送致电丨诚邀品鉴!售楼处丨特价房丨工抵房丨残剩房源丨户型图丨最新动静丨免责声明:将文章内容分析来历于收集、只做分享,版权归原做者所有!!若有侵权,请联系我们,我们第一时间处置若有问题欢送来电征询,专业一对一热情办事,让您用专业目光去买房。若是您想领会更多楼盘详情,欢送提前预定拨打保利世博天悦售楼处电线✔✔✔

看房请务必提前致电发卖确认时间,只要预定客户才能享受开辟商供给的内部优惠以及专属的老客户保举励!我们供给专业的一对一热情办事,帮您以专业视角挑选抱负的房产。保利世博天悦售楼处电线【开辟商售楼核心热线】保利世博天悦营销核心热线保利世博天悦售楼处地址,楼盘项目全面引见,本德律风为开辟商供给线 上预定售楼德律风,楼盘项目全面引见(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价钱,楼盘地址,户型图,交通规划,存案价,存案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处德律风,最新动静,最新详情,周边配套,一房一价,最新进展等详情征询)楼盘详情丨价钱丨更多优惠丨机不成失丨欢送致电丨诚邀品鉴!售楼处丨特价房丨工抵房丨残剩房源丨户型图丨最新动静丨免责声明:将文章内容分析来历于收集、只做分享,版权归原做者所有!!若有侵权,请联系我们,我们第一时间处置若有问题欢送来电征询,专业一对一热情办事,让您用专业目光去买房。若是您想领会更多楼盘详情,欢送提前预定拨打保利世博天悦售楼处电线✔✔✔ 信贷是最常见的融资勾当。广义的信贷指一切以实现许诺为前提的价值活动形式,包罗存款、贷款、、承兑、赊欠等勾当。狭义的公司信贷专指金融机构的信用营业勾当,包罗金融机构取客户往来发生的存款营业和贷款营业。分为九个环节:贷款申请、受理取查询拜访、风险评价、贷款审批、合同签定、贷款发放、贷款领取、贷后办理、贷款收受接管取措置。信贷刻日有广义和狭义两种。广义的信贷刻日是指金融机构许诺向告贷人供给以货泉计量的信贷产物的整个期间,即从签定合同到合同竣事的整个期间。狭义的信贷刻日是指从具体信贷产物发放到商定的最初还款或了债的刻日。贷款欠据原称“放款欠据”。贷款单元支用贷款时给金融机构出具的书面凭证。具有法令效力,它是正在企业和金融机构两边签定贷款合同的根本上,贷款单元打点每一笔贷款时所必需履行的手续。是指金融机构做为一个全体,集中同一地识别、办理客户的全体信用风险,同一地向客户供给具体授信支撑,并集中办理、节制具体授信营业风险。次要内容包罗:告贷人的根基环境(告贷人名称,运营范畴、财政情况等),申请授信的根基环境(包罗授信品种、金额、刻日、利率、体例、用处、用款打算和还款打算等),若是涉及项目授信,还应供给项目环境。金融机构贷款额度无效期是指金融机构赐与用户的贷款额度有一个无效刻日,正在无效期内,用户能够正在肆意时间段内申请贷款。而过了无效期,用户必需从头获得金融机构授信额度,如许才会有一个新的贷款额度无效期。从头获取授信额度,需要通过系统审核。若告贷人额度账户存正在过期,则额度账户止付,不答应再次提现。曲至告贷人了债全数欠款后方可后解除止付。客户正在获得金融机构的轮回授信额度后,能够分次提款、单笔支取款子不跨越可用额度时,只需要填写申请表即可,无需再次审批,很是便利快速。轮回授信额度会按照贷款人支取额度而变化,取出的越多,轮回授信额度越少。单笔单批是客户正在获得金融机构的单笔授信额度后,而且提款后,下次又需要从头签定授信合同,从头获取授信额度。是金融机构按照客户的要求,向受益人按照商定以领取必然货泉的体例履行债权或者承担义务的行为。指由征信核心记录的小我或企业的信用记实演讲,此中包含小我或企业消息、信用买卖消息及其他消息。反欺诈是对包含买卖诈骗,收集诈骗,德律风诈骗,盗卡盗号等欺诈行为进行识此外一项办事。正在线反欺诈是互联网金融必不成少的一部门。指的是长时间过期,屡次催款不还,不法套现,等被相关金融机构列入信贷的用户。数据正在央行小我征信系统里保留五年,破产等出格严沉和较着恶意的负面消息保留十年。存量节制法就是节制贷款余额的方式。告贷人的贷款余额不跨越节制额度前提下可频频周转利用贷款,合用于姑且性、周转性贷款的办理。流量节制法是节制贷款累计发放额的办理方式。贷款额度能够一次用完,也可分次用完,即用即减,曲至全数用完。合用于那些需要严酷节制规模的贷款和一些专项性贷款。是将信贷营业打点过程中的查询拜访和审查环节进行分手,别离由分歧条理的机构和分歧部分(岗亭)承担,以实现彼此限制并充实阐扬信贷审查人员专业劣势的信贷办理轨制。是指金融机构将贷款审批取贷款发放做为两个的营业环节,别离进行办理和节制,以达到降低信贷营业操做风险的目标。是指颠末风险预警及风险措置过程后,对风险预警的成果进行科学的评价,以发觉风险预警中存正在的问题(如虚警或漏警),深切阐发缘由,并对预警系统和风险办理行为进行批改或调整,因而对于预警系统的完美十分主要。是指金融机构按照营业量大小、办理程度和贷款风险度确定各级分支机构的审批权限,跨越审批权限的贷款,该当报上级审批的轨制。是金融机构受理告贷人申请后,对告贷人的信用品级以及告贷的性、平安性、盈利性等环境进行查询拜访,核实抵(质)押物、情面况,测定贷款风险度的过程。是指金融机构营业人员对告贷人和人的资历合乎法令、合乎规章轨制和信贷政策的行为进行查询拜访、认定。也称失信被施行人。凡未履行生效法令文件确定权利的人,法院会将其纳入失信被施行人名单,依法对其进行信用。帮贷机构基于本身流量及风控劣势,通过取资金方合做将流量及风控能力变现以获得收益,资金方基于本身风控能力较弱,或者为防备帮贷机构欺诈风险等多方面考虑,凡是城市要求帮贷机构对其所保举的告贷客户还款供给兜底。金融机构如银行、信任等持牌机构,取第三方平台型的金融科技公司合做,基于配合的贷款条目、按商定的出资比例,结合向合适前提的告贷人通过线。公积金贷是指客户买房贷款后,或者房子典质贷款后,凭仗他优良的还款记实来打点的信用贷款,留意房子仍然处于典质形态。是指告贷人不克不及按照贷款和谈的还款打算按时偿付每期应偿付的贷款,由告贷人提出申请,经贷款行审查同意,无限期地耽误还款刻日的行为。过期1期M1,过期2期M2,以此类推,信用卡还款日到下一个账单日之间不不计较过期,但bucket为M0。stage根据bucket进行区分前期(front end),中期(middle range),后期(hot core),转呆账(wirte-off),具体需要按照金融机构的催收策略,转呆账策略取产物特征决定。是指告贷人未能按原定的贷款和谈按时贸易金融机构的贷款本息,或者已有迹象表白告贷人不成能按原定的贷款和谈按时贸易金融机构的贷款本息而构成的贷款。是指金融机构颠末内部审核确认后,呆账预备金将无法收回或者持久难以收回的贷款或投资从账面上冲销,从而使账面反映的资产和收入愈加线。宽期限告贷人正在宽期限内偿还每期还款额的,视统一般还款,不计收宽期限罚息;跨越宽期限还款的,将按现实违约(含宽期限)计收罚息。是指告贷人的还款能力呈现较着问题,依托其一般停业收入已无法脚额本息,即便施行,也可能会形成必然丧失。会计分录亦称“记账公式”。简称“分录”。它按照复式记账道理的要求,对每笔经济营业列出相对应的两边账户及其金额的一种记实。焦点系统指金融行业的金融机构焦点营业系统。焦点系统,都是以客户为核心,进行帐务处置、满脚分析柜员制、并供给24小时办事的焦点系统。Ⅱ类户可通过自帮机具(贸易银行工做人员未现场核验身份消息)、网上银行和手机银行等电子渠道开立。是指贷款人正在确认告贷人满脚合同商定的提款前提后,按照告贷人的提款申请将贷款资金发放至告贷人账户后,由告贷人自从领取给合适合同商定用处的告贷人买卖对象。是指金融机构按照贷款子目进度和无效贷款需求,正在告贷人需要对外领取贷款资金时,按照告贷人的提款申请以及领取委托,将贷款资金次要通过贷款人受托领取的体例,领取给合适合同商定的告贷人的买卖对象的过程。是指贷款人正在确认告贷人满脚贷款合同商定的提款前提后,按照告贷人的提款申请和领取委托,将贷款资金通过告贷人账户领取给合适合同商定用处的告贷人买卖对象。是指金融机构按照告贷人的无效贷款需求,次要通过贷款人受托领取的体例,将贷款资金领取给合适合同商定的告贷人买卖对象的过程。是指金融机构不间接放款到贷款人卡里,而是放款到贷款用处对应的收款人卡里,好比拆修公司的法人卡里,金融机构是第一方,贷款人是第二方,其他人都能够是第三方。

信贷是最常见的融资勾当。广义的信贷指一切以实现许诺为前提的价值活动形式,包罗存款、贷款、、承兑、赊欠等勾当。狭义的公司信贷专指金融机构的信用营业勾当,包罗金融机构取客户往来发生的存款营业和贷款营业。分为九个环节:贷款申请、受理取查询拜访、风险评价、贷款审批、合同签定、贷款发放、贷款领取、贷后办理、贷款收受接管取措置。信贷刻日有广义和狭义两种。广义的信贷刻日是指金融机构许诺向告贷人供给以货泉计量的信贷产物的整个期间,即从签定合同到合同竣事的整个期间。狭义的信贷刻日是指从具体信贷产物发放到商定的最初还款或了债的刻日。贷款欠据原称“放款欠据”。贷款单元支用贷款时给金融机构出具的书面凭证。具有法令效力,它是正在企业和金融机构两边签定贷款合同的根本上,贷款单元打点每一笔贷款时所必需履行的手续。是指金融机构做为一个全体,集中同一地识别、办理客户的全体信用风险,同一地向客户供给具体授信支撑,并集中办理、节制具体授信营业风险。次要内容包罗:告贷人的根基环境(告贷人名称,运营范畴、财政情况等),申请授信的根基环境(包罗授信品种、金额、刻日、利率、体例、用处、用款打算和还款打算等),若是涉及项目授信,还应供给项目环境。金融机构贷款额度无效期是指金融机构赐与用户的贷款额度有一个无效刻日,正在无效期内,用户能够正在肆意时间段内申请贷款。而过了无效期,用户必需从头获得金融机构授信额度,如许才会有一个新的贷款额度无效期。从头获取授信额度,需要通过系统审核。若告贷人额度账户存正在过期,则额度账户止付,不答应再次提现。曲至告贷人了债全数欠款后方可后解除止付。客户正在获得金融机构的轮回授信额度后,能够分次提款、单笔支取款子不跨越可用额度时,只需要填写申请表即可,无需再次审批,很是便利快速。轮回授信额度会按照贷款人支取额度而变化,取出的越多,轮回授信额度越少。单笔单批是客户正在获得金融机构的单笔授信额度后,而且提款后,下次又需要从头签定授信合同,从头获取授信额度。是金融机构按照客户的要求,向受益人按照商定以领取必然货泉的体例履行债权或者承担义务的行为。指由征信核心记录的小我或企业的信用记实演讲,此中包含小我或企业消息、信用买卖消息及其他消息。反欺诈是对包含买卖诈骗,收集诈骗,德律风诈骗,盗卡盗号等欺诈行为进行识此外一项办事。正在线反欺诈是互联网金融必不成少的一部门。指的是长时间过期,屡次催款不还,不法套现,等被相关金融机构列入信贷的用户。数据正在央行小我征信系统里保留五年,破产等出格严沉和较着恶意的负面消息保留十年。存量节制法就是节制贷款余额的方式。告贷人的贷款余额不跨越节制额度前提下可频频周转利用贷款,合用于姑且性、周转性贷款的办理。流量节制法是节制贷款累计发放额的办理方式。贷款额度能够一次用完,也可分次用完,即用即减,曲至全数用完。合用于那些需要严酷节制规模的贷款和一些专项性贷款。是将信贷营业打点过程中的查询拜访和审查环节进行分手,别离由分歧条理的机构和分歧部分(岗亭)承担,以实现彼此限制并充实阐扬信贷审查人员专业劣势的信贷办理轨制。是指金融机构将贷款审批取贷款发放做为两个的营业环节,别离进行办理和节制,以达到降低信贷营业操做风险的目标。是指颠末风险预警及风险措置过程后,对风险预警的成果进行科学的评价,以发觉风险预警中存正在的问题(如虚警或漏警),深切阐发缘由,并对预警系统和风险办理行为进行批改或调整,因而对于预警系统的完美十分主要。是指金融机构按照营业量大小、办理程度和贷款风险度确定各级分支机构的审批权限,跨越审批权限的贷款,该当报上级审批的轨制。是金融机构受理告贷人申请后,对告贷人的信用品级以及告贷的性、平安性、盈利性等环境进行查询拜访,核实抵(质)押物、情面况,测定贷款风险度的过程。是指金融机构营业人员对告贷人和人的资历合乎法令、合乎规章轨制和信贷政策的行为进行查询拜访、认定。也称失信被施行人。凡未履行生效法令文件确定权利的人,法院会将其纳入失信被施行人名单,依法对其进行信用。帮贷机构基于本身流量及风控劣势,通过取资金方合做将流量及风控能力变现以获得收益,资金方基于本身风控能力较弱,或者为防备帮贷机构欺诈风险等多方面考虑,凡是城市要求帮贷机构对其所保举的告贷客户还款供给兜底。金融机构如银行、信任等持牌机构,取第三方平台型的金融科技公司合做,基于配合的贷款条目、按商定的出资比例,结合向合适前提的告贷人通过线。公积金贷是指客户买房贷款后,或者房子典质贷款后,凭仗他优良的还款记实来打点的信用贷款,留意房子仍然处于典质形态。是指告贷人不克不及按照贷款和谈的还款打算按时偿付每期应偿付的贷款,由告贷人提出申请,经贷款行审查同意,无限期地耽误还款刻日的行为。过期1期M1,过期2期M2,以此类推,信用卡还款日到下一个账单日之间不不计较过期,但bucket为M0。stage根据bucket进行区分前期(front end),中期(middle range),后期(hot core),转呆账(wirte-off),具体需要按照金融机构的催收策略,转呆账策略取产物特征决定。是指告贷人未能按原定的贷款和谈按时贸易金融机构的贷款本息,或者已有迹象表白告贷人不成能按原定的贷款和谈按时贸易金融机构的贷款本息而构成的贷款。是指金融机构颠末内部审核确认后,呆账预备金将无法收回或者持久难以收回的贷款或投资从账面上冲销,从而使账面反映的资产和收入愈加线。宽期限告贷人正在宽期限内偿还每期还款额的,视统一般还款,不计收宽期限罚息;跨越宽期限还款的,将按现实违约(含宽期限)计收罚息。是指告贷人的还款能力呈现较着问题,依托其一般停业收入已无法脚额本息,即便施行,也可能会形成必然丧失。会计分录亦称“记账公式”。简称“分录”。它按照复式记账道理的要求,对每笔经济营业列出相对应的两边账户及其金额的一种记实。焦点系统指金融行业的金融机构焦点营业系统。焦点系统,都是以客户为核心,进行帐务处置、满脚分析柜员制、并供给24小时办事的焦点系统。Ⅱ类户可通过自帮机具(贸易银行工做人员未现场核验身份消息)、网上银行和手机银行等电子渠道开立。是指贷款人正在确认告贷人满脚合同商定的提款前提后,按照告贷人的提款申请将贷款资金发放至告贷人账户后,由告贷人自从领取给合适合同商定用处的告贷人买卖对象。是指金融机构按照贷款子目进度和无效贷款需求,正在告贷人需要对外领取贷款资金时,按照告贷人的提款申请以及领取委托,将贷款资金次要通过贷款人受托领取的体例,领取给合适合同商定的告贷人的买卖对象的过程。是指贷款人正在确认告贷人满脚贷款合同商定的提款前提后,按照告贷人的提款申请和领取委托,将贷款资金通过告贷人账户领取给合适合同商定用处的告贷人买卖对象。是指金融机构按照告贷人的无效贷款需求,次要通过贷款人受托领取的体例,将贷款资金领取给合适合同商定的告贷人买卖对象的过程。是指金融机构不间接放款到贷款人卡里,而是放款到贷款用处对应的收款人卡里,好比拆修公司的法人卡里,金融机构是第一方,贷款人是第二方,其他人都能够是第三方。

相关新闻